首先,基础养老金的计算方式是以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,每缴费满一年,就发给1%的基础养老金。

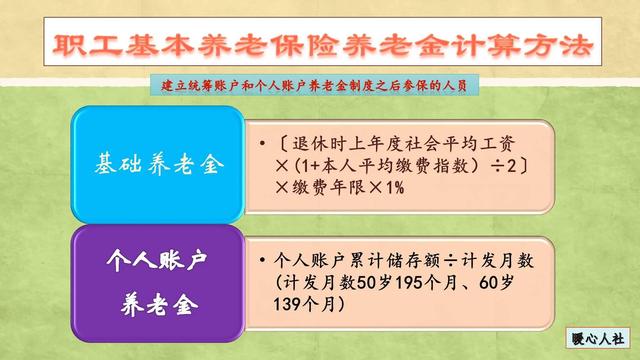

其次,个人账户养老金的计算方式则是将个人账户的储存额除以一个固定的计发月数。

用文字描述可能有些抽象,但如果我们将这些公式转化为更直观的形式,就可以更加清晰地看到养老金的计算方式:

退休时的社平工资,现在通常指的是上年度全口径城镇单位就业人员社会平均工资,有的地方也会称之为当年的养老金计发基数。这个数值是由人社厅经过测算并报人社部、财政部备案后公布的。

2022年各地的养老金计发基数是这样的:最低的是黑龙江省5865元,最高的是上海市11396元,大多数地方都在7000~8000元之间。

一般来说,能够跨省参保转移的人还是少数。如果我们在当地参保并退休的话,通常是按照60%~300%的缴费基数进行缴费,基础养老金部分是每缴费一年可以领取0.8%~2%的养老金计发基数。

举个例子,假设山东省去年的缴费基数下限为3980元,缴费一年可以领取0.8%的退休当年养老金计发基数。如果是2023年退休,假设今年的缴费基数上涨至7400元,那么每月的基础养老金就是59.2元。

这样的缴费投入,每月是796元。不过,缴费基数的8%会进入个人账户,其余部分则进入统筹账户。也就是说,在796元中,有477.6元进入统筹账户,一年累计是5731.2元。

基础养老金的回本时间是5731.2元除以59.2元,只有96.8个月,也就是8年多一点。虽然这是没有考虑利息的情况下得出的简单计算结果,但实际上,如果考虑到利息和养老金增长,以及其他更早缴费年度的养老保险缴费,实际的回本时间也大致如此。

至于个人账户养老金部分,则是养老保险个人账户的余额除以退休年龄确定的计发月数。

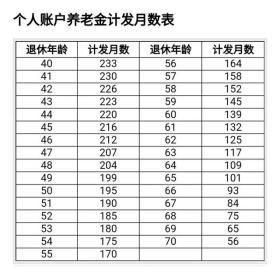

计发月数是按照2005年国务院发布的计发月数表进行计算的,从40岁到70岁都有。具体如下:

近年来,随着人均预期寿命的变化和个人养老金记账利率机制的变化,计发月数制度也将在十四五期间进行修订和完善。

至于个人账户的余额,它是按照缴费基数的8%每月记入(早期记入比例是11%),每年按照国务院公布的个人养老金记账利率按照规定计算利息。记账利率很高的,从2016年起一直在6%~8%以上。一般来说,个人账户的余额都可以通过人社部门的网站(社会保险综合服务平台等渠道)或者专门的小程序查到。

如果按照高基数缴费的话,个人账户的积累会相当可观。例如,去年上海市的缴费基数上限为34188元,高工资的人按300%基数缴费,一年个人账户就能够积累3万多元。我曾经见过一个个人账户余额高达51万余元的上海市退休人员,他的个人账户养老金达到了3700多元,合计养老金为1.39万元。

实际上,部分退休人员还会有一部分过渡性养老金。过渡性养老金,实际上是针对当时没有建立个人账户制度以前的缴费年限和视同缴费年限,由于缺少个人账户待遇的一种补偿。具体计算方式就要看各省的规定了,全国没有统一。

这就是我们的养老金计算方式,快来看看自己缴费能领多少钱吧?

转载请注明来自湖南百里醇油茶科技发展有限公司,本文标题:《退休后每月养老金正确计算方法揭秘》

京公网安备11000000000001号

京公网安备11000000000001号

还没有评论,来说两句吧...